はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

東京の歯科医師先生と歯科医院を支援する公認会計士・税理士が会計や税金、節税について解説します。

今回は、貸借対照表の流動負債について説明したいと思います。

流動負債とは

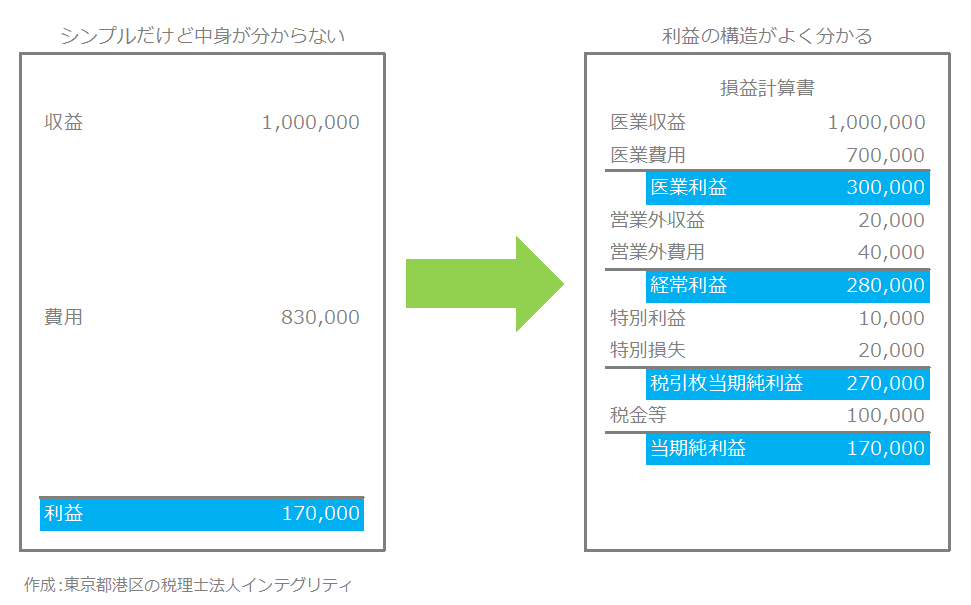

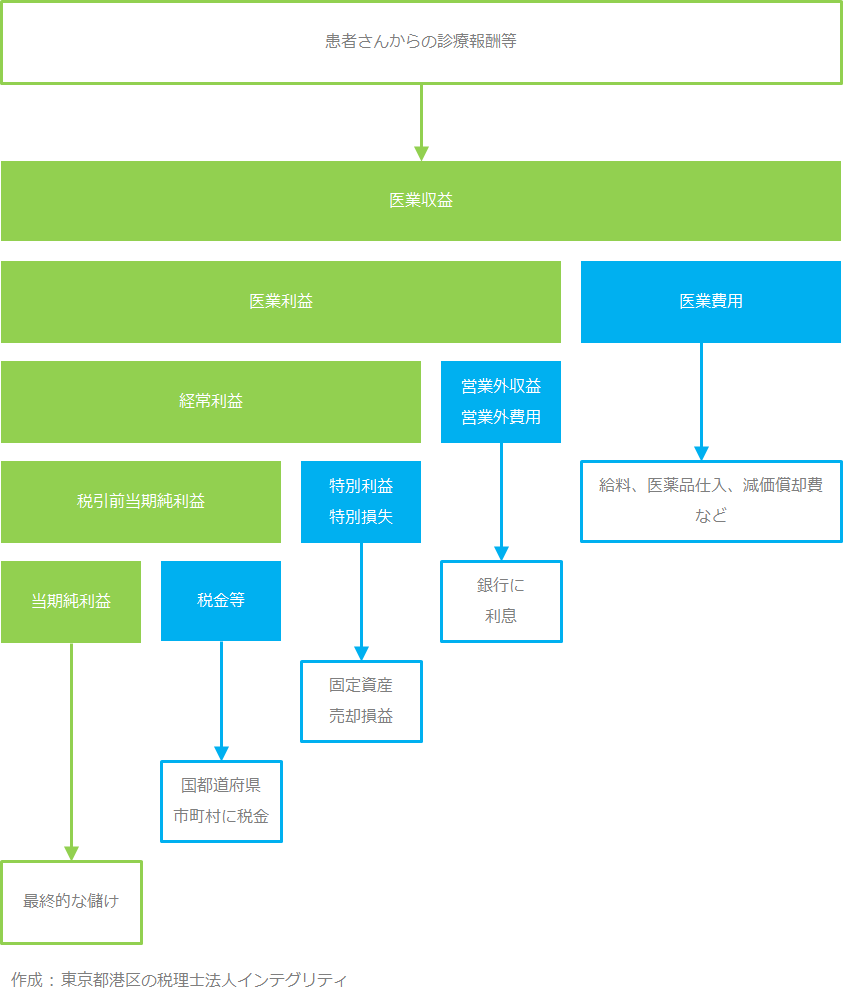

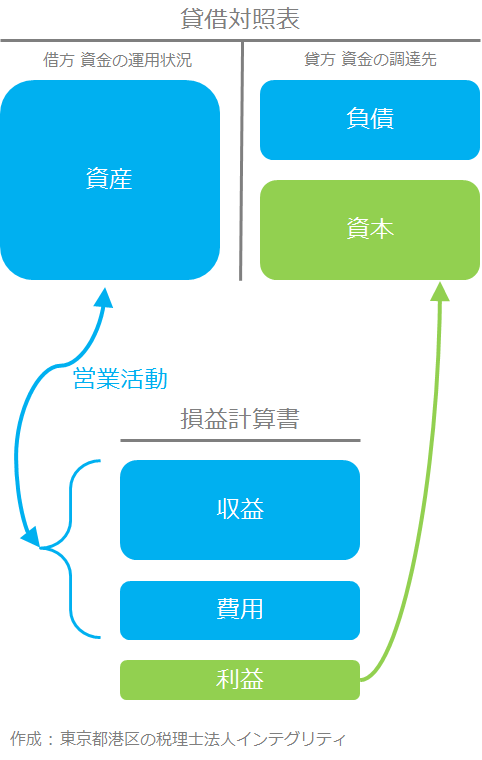

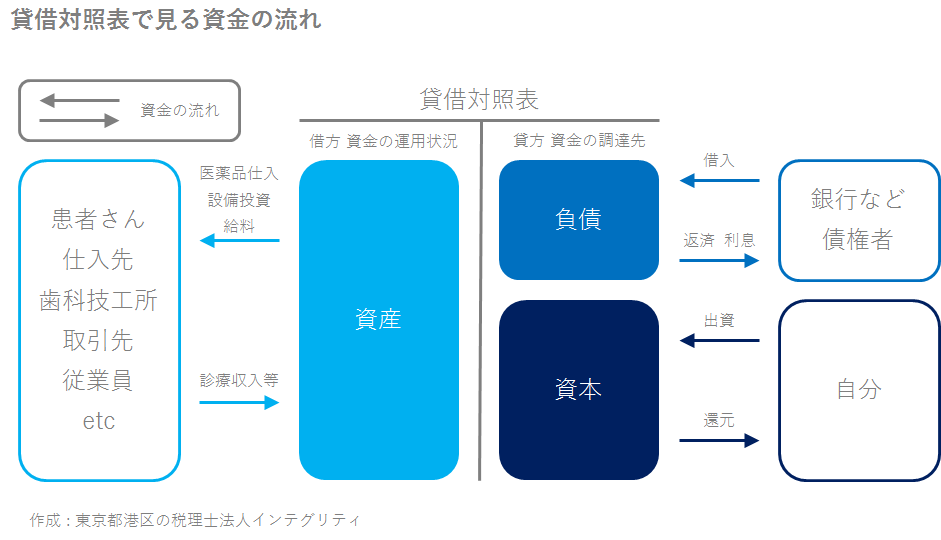

貸借対照表の貸方(右側)は資金の調達先を示しており、他人から調達した将来返済しなければならい借金などの負債と、将来の返済が不要な出資などの資本があります。

流動負債とは負債のうち、短期間に支払期限が来る負債のことをいいます。

流動負債には、支払手形や買掛金、前受金、未払金、未払費用、預り金、短期借入金などがあります。

通常の歯科医院の営業活動から生じた負債は流動負債になります(正常営業循環基準)。

また、1年以内に支払期限が来る負債も流動負債になります(1年基準、ワン・イヤー・ルール)。

買掛金

買掛金とは、医薬品や歯科材料の仕入れなどの歯科医院における通常の営業取引から生じる支払について、その代金を後払いする場合の負債になります。

例えば、支払条件が月末締めの翌月末払いとなっている場合などがありますが、在庫を仕入れてから支払うまでの間は仕入れ代金を買掛金として計上します。

未払金

未払金とは、歯科医院における通常の営業取引以外から生じる支払について、その代金を後払いする場合の負債になります。

例えば、固定資産や消耗品の代金の後払いなどが該当します。

支払期限が決算日から1年を超える場合は、固定負債の長期未払金になります。

預り金

預り金とは、従業員に支払う給料から源泉徴収している所得税や特別徴収している住民税、社会保険料の従業員負担分など、いったん歯科医院で預かって後日支払ったり納めたりするものをいいます。

短期借入金

日本政策金融公庫や銀行などからの借入金のうち、返済期限が決算日から1年以内に来るものが短期借入金になります。

返済期限が決算日から1年を超える分については固定負債の長期借入金になります。

おわりに

税理士を探している東京都の歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。