はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

歯科医院を支援する公認会計士・税理士が税金や節税について解説します。

今回は、診療報酬の支払基金と国保連への請求と振込入金の会計・経理・仕訳について説明したいと思います。

診療報酬の窓口での現金入金の会計・経理・仕訳については下記ページを参照ください。

診療報酬の窓口入金 | 会計・経理・仕訳

保険診療報酬の振込入金

支払基金(社会保険診療報酬支払基金)

国保連(国民健康保険団体連合会)

といった審査支払機関から保険医療機関である歯科医院に診療報酬が支払われるのは、診療行為を行った月の翌々月の20日頃になります。

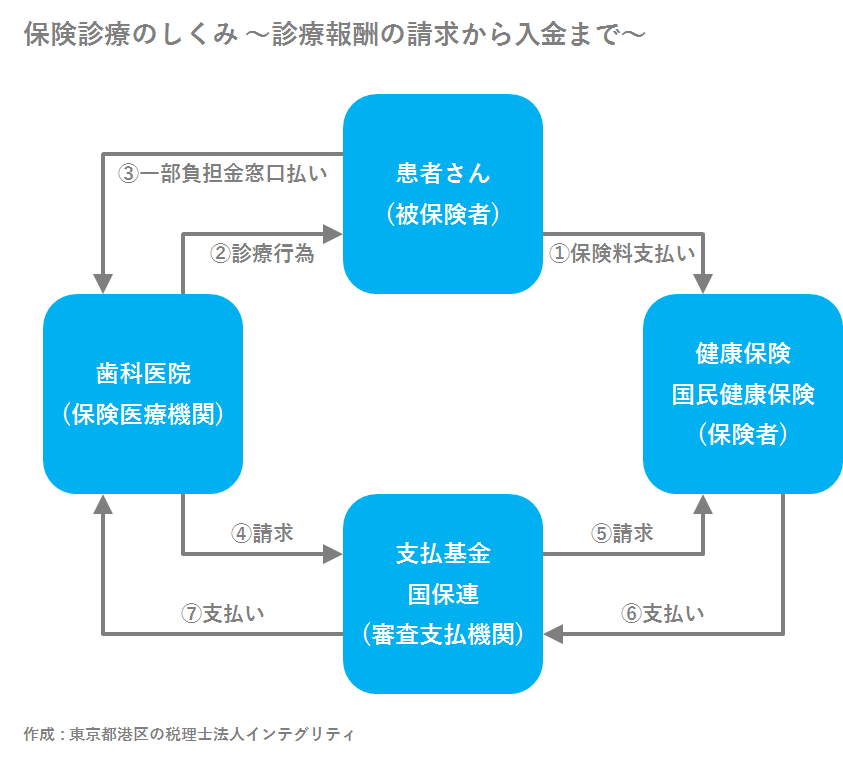

保険診療報酬の請求から入金までの流れについては下記ページを参照ください。

保険診療のしくみ 診療報酬の請求から入金まで

会計上の経理処理としては、振込入金時だけでなく、支払基金や国保連といった審査支払機関に請求する前段階、すなわち実際に診療行為を行った月に仕訳を行う必要があります。

それでは具体的な仕訳を見てみましょう。

審査支払機関に請求した時点

11月10日に10月分の保険請求として

社会保険診療報酬支払基金に対して130万円、

国民健康保険団体連合会に対して80万円の請求を行った。

| 日付 | 借方 | 貸方 | ||

| 10月31日 | 医業未収金 | 2,100,000 | 社保請求収入 | 1,300,000 |

| 国保請求収入 | 800,000 | |||

審査支払機関から振込入金があった時点だけ仕訳を行うのではなく、実際に診療行為を行った月に仕訳を行う必要があります。

正確には、当月分の保険請求を翌月10日までに行いますが、会計上の日付は当月末で仕訳を行うことになります(会計ソフトに入力する仕訳日付は11月10日ではなく、10月31日になります)。

翌月10日にレセプトを請求していますが、実際に診療を行ったのは10月であり、10月の売上として会計上経理処理するためです。

保険診療報酬は、消費税の非課税取引になります。

会計ソフトに入力する際は、消費税の区分を非課税に設定して下さい。医療機関用の会計ソフトであれば初期設定で非課税になっていると思いますが、一般的な会計ソフトの場合は設定変更する必要があります。

審査支払機関から振込入金があった時点

11月10日に請求した10月分の保険請求について、

12月20日に社会保険診療報酬支払基金から130万円の振込入金があり、

12月25日に国民健康保険団体連合会から80万円の入金があった。

| 日付 | 借方 | 貸方 | ||

| 12月20日 | 普通預金 | 1,300,000 | 医業未収金 | 1,300,000 |

| 12月25日 | 普通預金 | 800,000 | 医業未収金 | 800,000 |

振込入金があった日付で、医業未収金から普通預金に振替を行います。

注 : 個人開業の歯科医師先生が社保の支払を受ける際には、源泉所得税が天引きされます。国保の支払いを受ける際には源泉所得税の天引きはありません。

源泉徴収がある場合の振込入金については下記ページを参照ください。

社会保険診療報酬支払基金からの診療報酬の源泉徴収・源泉所得税

なお、実際に振り込まれる金額は請求金額と同額にはならないことがあります。

請求金額と振込入金額が異なる場合については下記ページを参照ください。

審査支払機関から返戻・過誤返戻を受けた場合 | 会計・経理・仕訳

おわりに

税理士を探している歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。