はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

東京の歯科医師先生と歯科医院を支援する公認会計士・税理士が会計や税金、節税について解説します。

歯科医院を経営する歯科医師先生は経営者です。

経営者にとって貸借対照表、損益計算書といった決算書を見る力は欠かすことができません。

今回は、歯科医師先生が理解すべき損益計算書の基礎について説明したいと思います。

貸借対照表についてはこちら

貸借対照表の基礎

損益計算書

損益計算書は、1会計期間(通常は1年)の経営成績である利益の金額を、収益から費用を差し引いたかたちで示す決算書の1つです。

収益 - 費用 = 利益

損益計算書を見れば、1年間でどれだけ売上が上がったのか、どれだけ費用や経費がかかったのか、その結果、どれだけ儲かったのか損をしたのかが分かるようになっています。

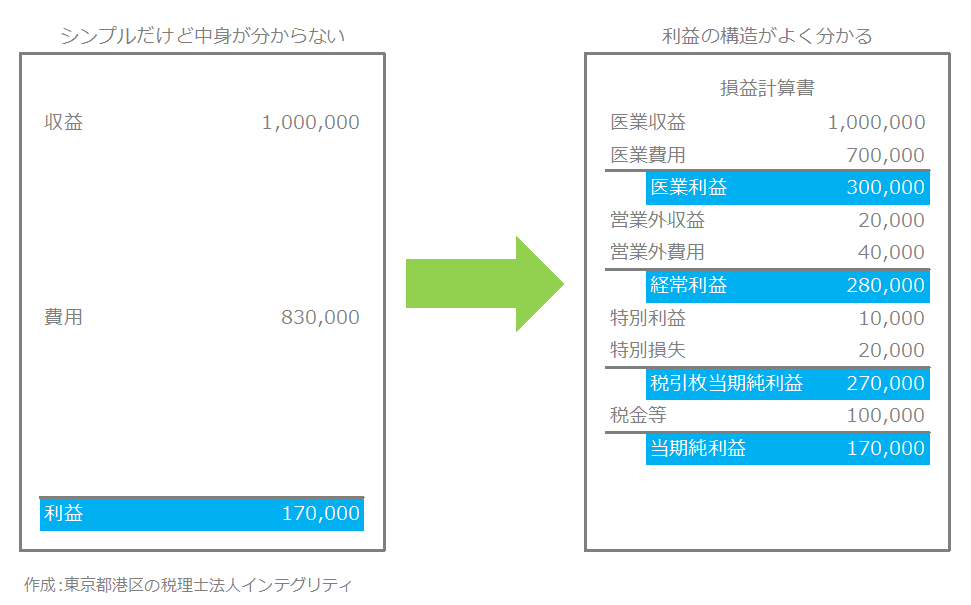

損益計算書の様々な利益

全ての収益から全ての費用を差し引くことによって、最終的な利益を計算することができます。

東京都港区の税理士法人インテグリティが作成した損益計算書の利益構造

しかし、損益計算書はそのような形にはなっていません。損益計算書の特徴は、最終的な利益を計算するだけでなく、収益と費用の関係における利益の性質から、利益を4つに分類していることにあります。これによって、より深く経営成績を把握できるようになっているのです。

この4つの利益を簡単に説明すると、

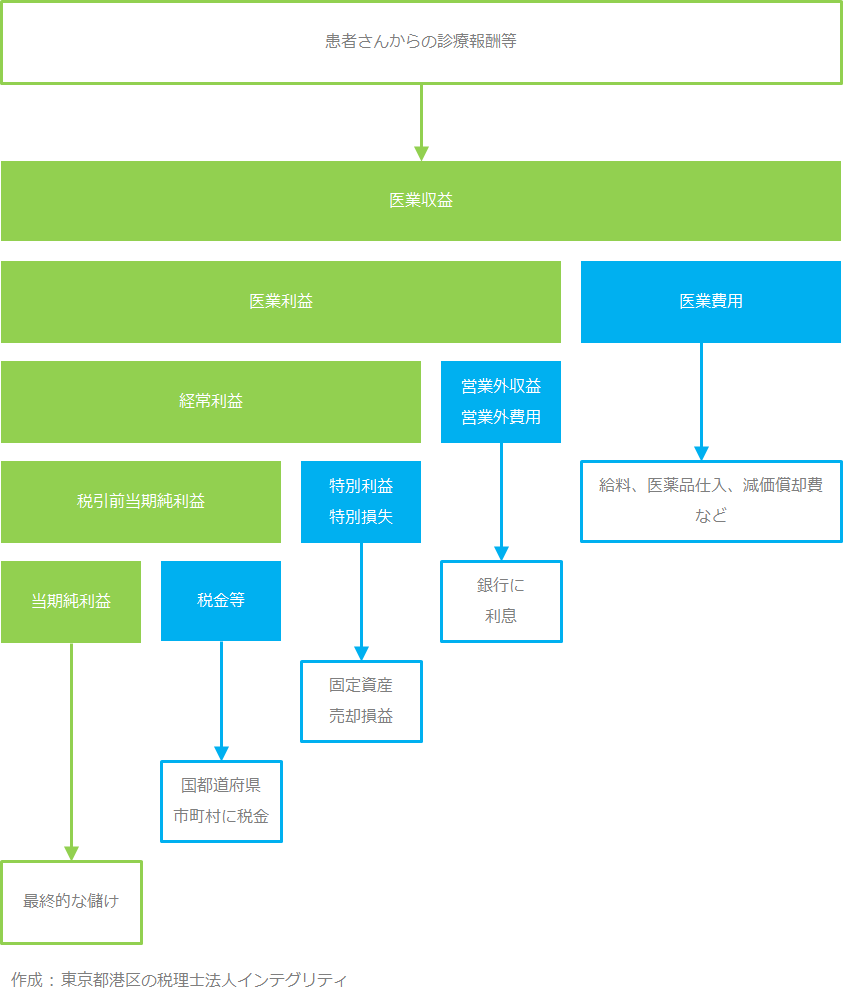

医業利益は、本来の医業活動による収益力を表す利益です。

医業収益 - 医業費用 = 医業利益

経常利益は、財務活動なども含めた歯科医院の経常的な活動による収益力を表す利益です。

医業利益 + 医業外収益 - 医業外費用 = 経常利益

一般的に利益と言えば、この経常利益を指すことが多いです。

税引前当期純利益は、非経常的な活動も含めた税金を引く前の利益です。

経常利益 + 特別利益 - 特別損失 = 税引前当期純利益

当期純利益は、全ての収益から全ての費用を引いた最終的な利益です。

税引前当期純利益 - 税金等 = 当期純利益

東京都港区の税理士法人インテグリティが作成した損益計算書の各利益

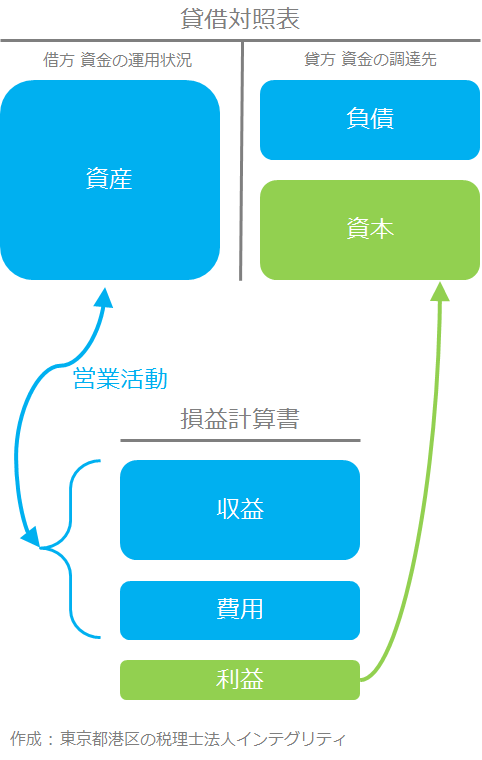

損益計算書と貸借対照表の関係

貸借対照表が決算日という一時点の資産状況を表しているストック(一時点において貯まっている量)の情報であるのに対して、損益計算書は1年間における経営成績を表しているフロー(一定期間に流れた量)の情報です。

フローの積み上げの結果がストック、つまり損益計算書の積み上げの結果が貸借対照表という関係になっているのです。

東京都港区の税理士法人インテグリティが作成した損益計算書と貸借対照表のつながり

まとめ

損益計算書は、1年間の経営成績である利益を収益から費用を差し引いて示しています。その利益は4段階に分かれています。

はじまりから毎年の損益計算書を積み上げた結果が貸借対照表となって現れています。

おわりに

税理士を探している東京都の歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。