はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

歯科医院を支援する公認会計士・税理士が歯科医院の税金や節税について解説します。

今回は、所得計算の特例(租税特別措置法第26条)における概算経費の計算手順1として収入金額の内訳について説明したいと思います。

概算経費の計算手順

所得計算の特例(租税特別措置法第26条)を適用するためには、次の金額の差額を計算して

- 所得計算の特例によって概算で計算した保険診療分の必要経費の金額

- 実際に発生した保険診療分の必要経費の金額

その差額を措置法差額として青色申告計算書(白色申告の場合は収支内訳書)に記載する必要があります。

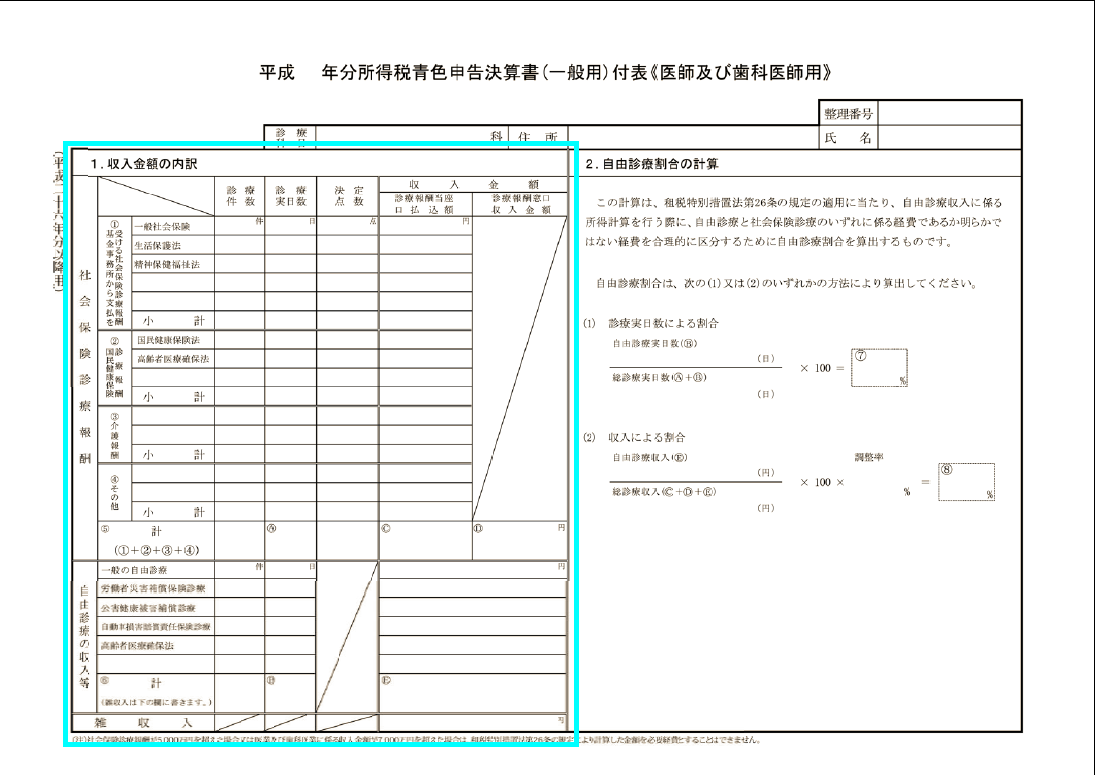

措置法差額は、「青色申告決算書付表<医師及び歯科医師用>」を用いて次のような手順で計算します。(青色申告者の場合)

- 収入金額の内訳

- 自由診療割合の計算

- 自由診療分の実際に発生した必要経費の計算

- 保険診療分の実際に発生した必要経費の計算

- 保険診療分の概算で計算した必要経費の計算

- 措置法差額の計算

収入金額の内訳

「青色申告決算書付表<医師及び歯科医師用>」の「収入金額の内訳」は次のように記載します。

社会保険診療報酬

社会保険診療報酬は、社会保険診療報酬支払基金、国民健康保険団体連合会などの請求先ごとに、次のものを記載します。

- 診療件数

- 診療実日数

- 決定点数

- 税引前の振込額

「①基金事務所から支払を受ける社会保険診療報酬」には、生活保護法、精神保健福祉法(精神保健及び精神障害者福祉に関する法律)等のそれぞれの適用を受けているものを記載します。ただし、一般社会保険、国民健康保険又は介護保険と併用している場合には、一般社会保険、国民健康保険又は介護保険のそれぞれの欄に記載します。

「②国民健康保険診療報酬」には、高齢者医療確保法(高齢者の医療の確保に関する法律)等の適用を受けているものを記載します。

「④その他」には、①~③に当てはまらないものを記載します。

「診療実日数」は、

外来患者の場合には通院の日(回)数

入院患者の場合には入院した日数

を記載します。

同じ患者さんが1日に2回通院する場合であっても1日(回)として計算します。

同じ患者さんに対して同じ日に自由診療と社会保険診療を行った場合には、それぞれの診療実日数として計算します。

「診療報酬当座口払込額」には、所得税・復興特別所得税が源泉徴収される前の金額を記載します。

「診療報酬窓口収入金額」欄には、社会保険診療報酬のうち患者さんから窓口で収入すべき金額を記載します。窓口収入の全部また一部について、未収又は受け取らないこととしたものがある場合でも、「収入すべき金額」として収入金額に含めます。

自由診療の収入等

自由診療の収入等には、診療収入などのうち、社会保険診療報酬以外のものについて、次のものを記載します。

- 診療件数

- 診療実日数

- 収入金額

「一般の自由診療」には、一般の自由診療収入のほか、室料差額収入、健康診断料(人間ドック、生命保険会社との契約による診断料)、母子保健法に基づく検診料、介護保険法に基づく主治医意見書作成料などを記載します。

「高齢者医療確保法」には、高齢者医療確保法に基づく特定健康診査の検診料、特定保健指導の指導料を記載します。

雑収入

医業に関連する次のような収入は、事業所得における雑収入になります。例えば次のようなものが該当します。

- 貸与寝具、貸与テレビ、洗濯代等

- 医薬品の仕入れリベート

- 患者からの謝礼金等

- 電話使用料、自動販売機等の手数料

- 治療器具等の販売収入

- 地方自治体から支給される休日夜間診療等の嘱託料

この欄にはその雑収入の合計の金額を記載します。

おわりに

税理士をお探しの歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。歯科医院特有の会計や税金だけでなく、ビジネスやファイナンスにも強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。