はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

歯科医院を支援する公認会計士・税理士が歯科医院の税金や節税について解説します。

今回は、所得計算の特例(租税特別措置法第26条)における概算経費の計算手順2として自由診療割合の計算について説明したいと思います。

概算経費の計算手順

所得計算の特例(租税特別措置法第26条)を適用するためには、次の金額の差額を計算して

- 所得計算の特例によって概算で計算した保険診療分の必要経費の金額

- 実際に発生した保険診療分の必要経費の金額

その差額を措置法差額として青色申告計算書(白色申告の場合は収支内訳書)に記載する必要があります。

措置法差額は、「青色申告決算書付表<医師及び歯科医師用>」を用いて次のような手順で計算します。(青色申告者の場合)

- 収入金額の内訳

- 自由診療割合の計算

- 自由診療分の実際に発生した必要経費の計算

- 保険診療分の実際に発生した必要経費の計算

- 保険診療分の概算で計算した必要経費の計算

- 措置法差額の計算

自由診療割合とは

自由診療割合は、所得計算の特例(租税特別措置法第26条)を適用するにあたって、

自由診療収入にかかる所得 ( = 自由診療収入 - 自由診療収入にかかる必要経費 )

を計算する際に用いる割合になります。

自由診療割合とは、

自由診療収入と社会保険診療収入のどちらにかかる経費であるか明確に区分することができない共通する経費を、

自由診療収入にかかる経費と社会保険診療収入にかかる経費とに区分するために使用する割合です。

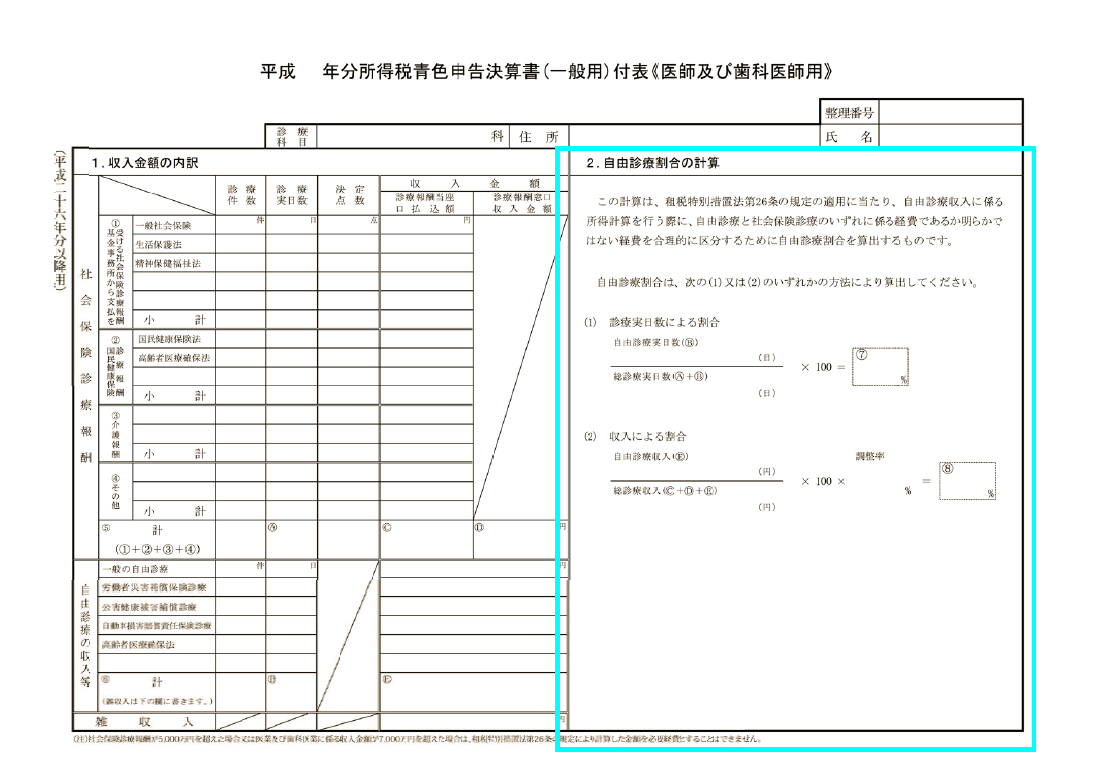

自由診療割合の計算

自由診療割合は次のどちらかの方法によって計算します。

診療実日数による自由診療割合

診療実日数による自由診療割合は、「 収入金額の内訳 」 で集計した自由診療実日数と総診療実日数を用いて、次の算式で計算します。

診療実日数による自由診療割合(%) = 自由診療実日数(日) / 総診療実日数(日)

( 自由診療割合(%)は、少数点以下第3位を四捨五入する )

収入による自由診療割合

収入による自由診療割合は、「 収入金額の内訳 」 で集計した自由診療収入と総診療収入を用いて、次の算式で計算します。

収入による自由診療割合(%) = 自由診療収入(円) / 総診療収入(円) ✕ 75%(歯科の調整率)

( 自由診療割合(%)は、少数点以下第3位を四捨五入する )

一般的に自由診療の方が社会保険診療よりも単価が高くなります。そのため、収入による自由診療割合を計算する場合は、「 自由診療収入(円) / 総診療収入(円) 」 に診療科目別に次の調整率を乗じて、自由診療割合を算出します。

歯科・産婦人科 75%

眼科・外科・整形外科 80%

上記以外 ( 美容整形を除く ) 85%

この調整率を乗じることによって、診療実日数による自由診療割合と収入による自由診療割合の差が縮まります。

おわりに

税理士をお探しの歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。歯科医院特有の会計や税金だけでなく、ビジネスやファイナンスにも強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。