はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

歯科医院を支援する公認会計士・税理士が税金や節税について解説します。

今回は、消費税率のアップが歯科診療所の経営に大きく影響する理由をご説明する前段階として、まずは消費税の仕組みについて簡単にご説明します。

消費税の仕組み

消費税は、消費という行為に対して広く公平に課税される税金です。

大半の日本国内における商品の販売やサービスの提供を課税対象として、取引の段階ごとに課税されます。

消費税は、株式会社などの法人や個人事業主といった事業を営んでいる事業者が負担する税金ではありません。

消費税は、事業者が販売する商品や提供するサービスの価格に含まれて、次々と転嫁されていきます。そして最終的には、商品を消費したりサービスの提供を受ける消費者が負担します。

生産や流通といった各段階で、消費税が二重や三重に課されないように、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除することで、消費税が累積しないような仕組みになっています。

消費税の負担と納付の流れ

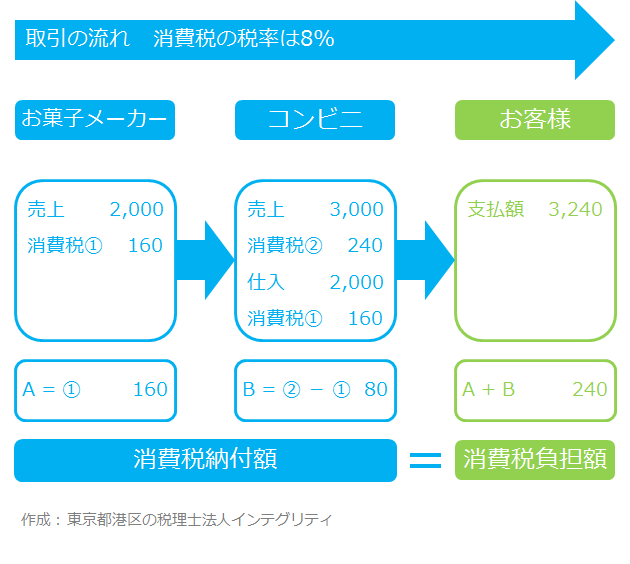

消費税が課せられる一般的な商品を例として、消費税の負担と納付の流れを見てみましょう。

(税率は8%とします)

コンビニエンスストアのオーナーは自分のお店でお菓子を販売するため、お菓子メーカーから消費税込みの代金でお菓子を仕入れてきます。

コンビニがお菓子メーカーに支払う代金は、お菓子の本体価格2,000円と消費税160円です。

コンビニが仕入れたお菓子を最終消費者であるお客様に販売する際には、消費税込みの代金を受け取ります。

お客様から受け取った代金はお菓子の本体価格3,000円と消費税240円です。

コンビニは、お客様から受け取った消費税240円からお菓子メーカーに支払った消費税160円を差し引いて(これを仕入税額控除といいます)、残額の消費税80円を税務署に申告して納めます。

コンビニがお菓子メーカーに支払った消費税160円と、コンビニが税務署に納めた消費税80円を合計すると240円になり、コンビニがお客様から受け取った消費税240円と同じ金額になります。コンビニには消費税の実質的な負担はありませんね。

つまり、コンビニには消費税を納める義務はありますが、消費税の実質的な負担はありません。消費税を負担するのは、あくまで最終消費者であるお客様になります。このことが消費税の大きな特徴になります。

商品の販売やサービスの提供は、大半が課税取引(消費税がかかる取引)になります。そのため、事業者にとって消費税は実質的な負担になりません。

しかし、一部の取引については、

- 課税対象になじまない

- 社会政策的な配慮から課税することが適当でない

という理由で非課税取引(消費税がかからない取引)とされています。

この非課税取引については、事業者は売上に関して消費税を受け取ることができません。

非課税取引のために行った仕入れや経費の支払いであっても、その仕入れや経費の支払いが課税取引であれば消費税を事業者に支払うことになります。

この仕入れや経費の支払いの際に支払った消費税は、非課税取引のために行った仕入れや経費の支払いであるために仕入税額控除の対象にすることができません。(非課税取引を行う事業者が、上の例でいう最終消費者であるお客様になってしまうため)

そのため、非課税取引を行う事業者にとっては、消費税の負担者になってしまい、消費税がコストになってしまうのです。

おわりに

次のページに続きます。

消費税率のアップは歯科診療所に影響大-2-保険診療は非課税取引

消費税アップの影響を抑えるために行われた、診療報酬の上乗せ対応についてはこちらをご参照下さい。

消費税率のアップは歯科診療所に影響大-3-診療報酬の上乗せ対応

税理士を探している歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。