はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

歯科医院を支援する公認会計士・税理士が税金や節税について解説します。

今回は、消費税率のアップが歯科診療所の経営に大きく影響する理由として、保険診療が消費税の非課税取引であることについて説明します。

消費税の仕組みについては下記ページを参照下さい。

消費税率のアップは歯科診療所に影響大-1-消費税の仕組み

保険診療は非課税取引

健康保険法、国民健康保険法などによる医療、労災保険、自賠責保険の対象となる医療など公的医療保険でカバーされる社会保険医療は、消費税が課税されない非課税取引になります。

そのため、歯科診療所が社会保険診療を提供する際は、患者さんから消費税を受け取ることはありません(消費税率アップに伴う点数の上乗せはありますが十分ではありません)。

一方、歯科診療所が社会保険診療を提供するために必要になる、歯科材料や医薬品、機械設備などを購入する際には、消費税を支払っています。

しかし、社会保険診療が非課税取引であるために仕入税額控除ができず、歯科診療所が支払った消費税は、(点数の上乗せがあるとはいえ)歯科診療所のコストになっています。

消費税負担が大きくなることから、消費税率のアップは歯科診療所の経営に大きな影響を与えるのです。

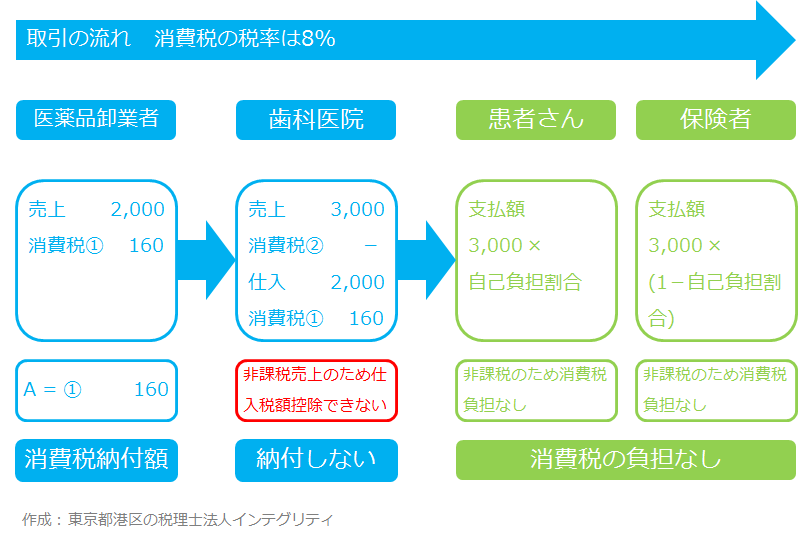

非課税取引の数値例

仕入税額控除の対象にならない消費税について、具体的な数値例で見てみましょう。

歯科医院は、医薬品卸業者から社会保険診療に必要な医薬品を仕入れます。

その際、歯科医院は消費税込みの代金で医薬品卸業者から購入します。歯科医院が医薬品卸業者に支払う代金は、本体価格2,000円と消費税160円の合計2,160円になります。

医薬品卸業者は消費税の納税義務者として消費税160円を税務署に納めます。

一方、社会保険診療は消費税の非課税取引になるので、歯科医院が患者さんや保険者(支払基金、国保連)から消費税を受け取ることはありません。

そのため、医薬品卸業者に支払った消費税160円を仕入税額控除することができず、支払った消費税160円がそのまま歯科医院のコストになってしまうのです。

仮に仕入税額控除できるとしたら、消費税の申告を行うことで

0円(受取った消費税)-160円(支払った消費税)=▲160円

支払った消費税160円を還付してもらえることになります。

下記ページで説明している一般的な事業会社の場合と比べてみてください。

消費税率のアップは歯科診療所に影響大-1-消費税の仕組み

おわりに

次のページに続きます。

消費税率のアップは歯科診療所に影響大-3-診療報酬の上乗せ対応

税理士を探している歯科医師先生や歯科医院・医療法人の方がいらっしゃいましたら、東京都港区にある税理士法人インテグリティにお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、歯科医院が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

歯科医師先生や歯科医院のお役に立てる情報があるかもしれないので、こちらの情報の一覧もご覧になってみてください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。